החל מינואר 2024 ייכנס לתוקפו חוזר רשות שוק ההון הביטוח והחיסכון, אשר מתייחס לאופן בו יידרש הסוכן להציג בפני העובד, במהלך תהליך ההצטרפות למוצר פנסיה, גמל והשתלמות, את סך העלות השנתית שהוא צפוי לשלם ליצרן, בכל מסלול השקעה בו בחר להשקיע את כספי ההפקדות שלו ושל המעסיק.

כיום, כאשר עובד בוחר להצטרף לתוכנית פנסיה כזו או אחרת, נדרש סוכן הביטוח להציג לו מסמך הנמקה בו תוצג לו, בין היתר, תחזית החסכון לגיל הפנסיה, כולל התייחסות והצגת אחוז דמי הניהול שישלם ליצרן עבור דמי ניהול מההפקדה החודשית ועבור דמי ניהול מהחיסכון המצטבר.

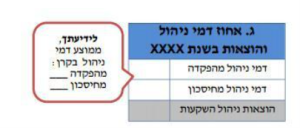

החל מחודש ינואר, בנוסף להצגת דמי ניהול מההפקדה (חודשי) ומהצבירה הקיימת (שנתי), נדרש הסוכן להציג בפני הלקוח גם את עמלת "הוצאות ישירות" – אשר מהווה תשלום שמשלמת החברה בה מבוטח הלקוח לחברות חיצוניות שמבצעות השקעת הכספים בעבור.

כאשר בסיכומו של עניין נדרש לשקף ללקוח את סך העלות הכוללת שצפוי הלקוח לשלם באותה שנה שהצטרף למוצר, כאשר עלות זו לוקחת בחשבון את שלושת סוגי דמי הניהול המוזכרים לעיל ומציגה זאת בש"ח ולא רק באחוזים.

במאמר זה, נרחיב את היריעה, וניתן לכם טיפים בנושא שלושת סוגי דמי הניהול ומשמעותם בחסכון הפנסיוני שלכם:

מדובר בדמי ניהול חודשיים, שנגבים מסך ההפקדה החודשית שלכם לקופה, ומשתנים מחברה לחברה.

משרד האוצר קבע את גובה דמי הניהול המקסימליים שיכולות החברות לגבות לכם, והדבר תלוי בסוג המוצר אליו הצטרפתם:

דמי ניהול אלו נתונים למו"מ בהתאם לגובה החיסכון הקיים לכם בקופה: ככל שצברתם סכומים נאים יותר, כן גדל הסיכוי שתוכלו להשיג דמי ניהול מצבירה נמוכים יותר.

מדובר בדמי ניהול שנתיים, שנגבים מהחיסכון שנצבר ללקוח בקופה, ומשתנים מחברה לחברה.

משרד האוצר קבע את גובה דמי הניהול המקסימליים שיכולות החברות לגבות לכם, והדבר תלוי בסוג המוצר אליו הצטרפתם:

דמי ניהול אלו נתונים למו"מ בהתאם לגובה ההפקדה החודשית שלכם לקופה: ככל שההפקדה (או השכר המבוטח שלכם) גבוה יותר, כן גדל הסיכוי שתוכלו להשיג דמי ניהול מהפקדה נמוכים יותר.

עלויות הוצאות ישירות, המכונות גם עלויות ניהול השקעות, הינן קבועות וזהות לכל החוסכים הנמצאים באותו מסלול השקעה ונועדו בין היתר לממן את עלויות ניהול השקעות – שמשלמת הקופה בה אתם חוסכים לחברה חיצונית שתבצע בעבורה ניהול השקעות בהתמחויות שונות שאינן קימות אצלה, כאשר המטרה היא להגדיל את היכולת להשיג לחוסכים תשואה טובה וגבוהה יותר.

בניגוד לדמי הניהול מהפקדות ומהצבירה – שניתן לנהל בגינם מו"מ מול היצרנים השונים, על דמי ניהול הללו אין אפשרות לנהל מו"מ והם קבועים בחברה בה אתם חוסכים, ותלויים כאמור, במסלול ההשקעה שבחרתם.

יחד עם זאת, גובה הוצאות אלו משתנה בין חברה לחברה כאשר מותר ליצרן לגבות עבור חלק זה עלות שנתית של עד 0.25% מהחיסכון הקיים ללקוח.

לצד דמי הניהול המקסימליים שנקבעו בחוק, ותלויים בגובה ההפקדות או החסכון הקיים לכם, חשוב שתדעו כי גם לסוכן הביטוח המטפל בכם קיימת השפעה על גובה דמי הניהול שתשלמו, וככל שמדובר בסוכנות גדולה, וותיקה עם קשרי עבודה ארוכי טווח מול היצרנים השונים, כך יכול הסוכן לנהל מו"מ טוב יותר עבורכם אל מול היצרנים השונים ולהשיג לכם דמי ניהול אטרקטיביים.

אך, דמי הניהול הם לא הדבר החשוב ביותר כאשר שוקלים לאיזו קופה להצטרף ולחסוך לפנסיה! קחו לדוגמא את פרמטר התשואות והרווחים שמשיגה הקופה על ההפקדות שלכם – מדובר בנתון חשוב לא פחות מדמי ניהול, ואף ניתן להגיד כי מדובר בפרמטר שמשפיע באופן משמעותי יותר על הסכומים שתחסכו לגיל הפנסיה.

ניקח לדוגמא, גבר בן 36, שיחסוך בקרן פנסיה משכר חודשי של 10,000 ₪, בהנחה שדמי הניהול זהים ב2 הקופות:

יעמדו לרשותו בגיל 67 : 941,865 ₪

מדובר בפער של 184,376 ₪ !

לסיכום:

המון מספרים נזרקים לאוויר בשיחת הצטרפות לקרן פנסיה: גובה אחוזי ההפקדה של המעסיק והעובד לפנסיה, גובה דמי ניהול השונים ועוד, החל מינואר, בנוסף לכל אלו, תוצג לכם החוסכים גם סך עלות דמי הניהול השנתיים המשולמים לחב' הביטוח.

הנושא עלול לבלבל, ולגרום לבחירת קופה רק על פי פרמטר אחד, שלא בהכרח מנבא את גובה החסכון שתצברו או את טיב ואיכות ניהול הכספים באותה קופה, ולכן מומלץ להיפגש עם איש מקצוע שיוכל לתת לכם את כל הנתונים החשובים וההיבטים בנושאים הפנסיוני אשר באמצעותם תוכלו לקבל את ההחלטה הטובה והמתאימה ביותר עבורכם.

משגב הנה סוכנות לביטוח פנסיוני , פרט ואלמנטרי, עם וותק וניסיון של מעל 60 שנה ואלפי לקוחות מרוצים. אנו מזמינים אתכם ליצור קשר לכל שאלה או בירור בנושא ונשמח לשוחח ולהיפגש אתכם השאירו פרטים